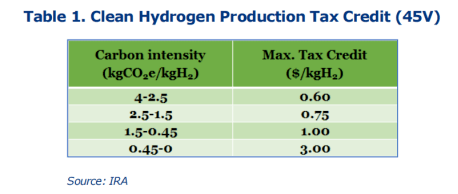

走出去智库观察 近日,美国政府发布了《美国国家清洁氢能战略和路线图》,以加速清洁氢能的生产、加工、交付、储存和应用。该《战略和路线图》研究了未来氢能需求情景,到2030年美国每年生产1000万吨清洁氢的目标,预计到2040年达到2000万吨,到2050年达到5000万吨。 走出去智库(CGGT)观察到,据德勤日前发布的报告,到2030年中国预计将成为全球最大的清洁氢能源进口国,每年需要进口1300万吨氢能源,欧洲的需求将达到1000万吨,其次是日本和韩国的750万吨。但全球到2030年只能提供4400万吨的生产能力,这只是2030年预计需求的四分之一。在全球面临氢能源短缺的挑战下,美国大力发展氢能源的政策以及独特优势,将对全球氢能源市场带来重要影响。 美国推动氢能源发展有哪些政策措施?今天,走出去智库(CGGT)战略研究部编译法国国际关系研究所关于美国氢能源报告的部分内容(点文末“阅读原文” 可下载报告全文),供关注清洁能源发展的读者参阅。 要 点 CGGT,CHINA GOING GLOBAL THINKTANK 1、美国《通胀削减法案》是一项具有里程碑意义的立法,为能源安全和气候变化倡议拨款约3690亿美元,通过税收抵免为清洁氢提供了前所未有的支持。 2、美国可能会在2027年开始以氨的形式出口清洁氢,并可能在2030年成为最大的出口国之一。 3、随着俄乌冲突以及中国的崛起,美国和欧盟比以往任何时候都更有动力进行合作和深化伙伴关系,特别是在它们具有互补优势的绿色氢市场上。 正 文 CGGT,CHINA GOING GLOBAL THINKTANK 文/西尔维·科诺-甘道夫(Sylvie Cornot-Gandolphe) 编译/走出去智库(CGGT)战略研究部 强有力的政策支持可能使美国的清洁氢成为世界上最便宜的能源 美国《通胀削减法案》(Inflation Reduction Act,IRA)是一项具有里程碑意义的立法,为能源安全和气候变化倡议拨款约3690亿美元,通过税收抵免为清洁氢提供了前所未有的支持。 IRA引入了清洁制氢税收抵免(PTC),即45V税收抵免,并将现有的投资税收抵免(ITC)扩展到氢项目和独立储氢技术。45V PTC在设施试运转之日起10年内,向清洁氢气生产商提供高达3美元/kgH2的信用额度。信用额度取决于温室气体(GHG)排放水平(Table.1)以及IRA劳动力和工资要求的满足情况。 IRA还为碳捕获、利用和储存(CCUS)提供重要支持。对于满足IRA劳动力和工资要求的项目,它将捕获的二氧化碳和地质封存的二氧化碳现有的税收抵免(称为45Q)从50美元/吨增加到85美元/吨,将可使用碳的税收抵免从35美元/吨提升至60美元/吨。 除氢能项目外,绿色氢能项目将被允许获得可再生能源税收抵免。但是,如果蓝色氢项目(化石燃料制氢+二氧化碳捕捉,碳排放强度低)已经获得了针对CCUS(碳捕捉、利用与存储)的联邦税收抵免,那么它们将没有资格获得氢税收抵免。因此,清洁氢生产商有望利用“45V税收抵免”或“45Q税收抵免”来改善短期项目的经济效益。 这些税收抵免有可能使美国的清洁氢成为世界上最便宜的氢之一。在蓝氢的情况下,45Q税收抵免的增加价值,已经使天然气转化加CCS(Carbon capture and storage)能够与与灰氢(来源于传统化石燃料制备的氢气,碳排放强度高)竞争,灰氢目前的生产成本为1-1.5美元/kgH2。在绿氢的情况下,完整的3美元/kgH2 PTC可以使一些一流的项目在大约3-5年内在一些工业和运输应用中具有成本竞争力。如果中游和下游投资得以实现,这些优质项目在应用完整的生产税收抵免(PTC)后,其生产成本到2030年可以降至零。 IRA并不是清洁氢的唯一政策支持。2021年11月,美国通过了《基础设施投资和就业法案》,也称为两党基础设施法(BIL)。BIL是一项1.2万亿美元的资金承诺,用于国家的有形基础设施,包括加速研究、开发、示范以及在美国各地部署(RDD&D)清洁氢生产、运输和使用。BIL为清洁氢提供重要支持:2022年至2026年间,95亿美元的联邦资金将分配给能源部项目,其中80亿美元用于创建至少四个区域中心,10亿美元用于能源部清洁氢电解项目以减少氢的生产成本,5亿美元用于清洁氢制造、回收以及 RDD&D 活动。这一法案还将支持美国制造清洁氢设备,包括一些提高效率与成本效益,以及支持关键部件的国内供应链的项目。 美国能源部的贷款计划办公室(LPO)也有400亿美元的可用债务资本融资,以实现大规模部署。到目前为止,LPO已宣布为两个清洁氢项目提供贷款担保:10.4亿美元用于第一个部署甲烷热解技术的规模化商业项目(Monolith, Nebraska);5.04亿美元用于大规模氢能储存、220MW电解和涡轮机(Advanced Clean Energy Storage,Utha)。 美国初创企业也在开发新技术/概念,以生产创新且低成本的电解槽。EvolOH公司宣布将于2025年在马萨诸塞州开设一家新工厂,其中包括一条产能为3.75-GW/年的生产线,用于生产阴离子交换膜电解槽。EvolOH表示,其成本和规模将是同类PEM或碱性电解槽工厂的四分之一。Electric Hydrogen(EH2)将在马萨诸塞州新建一个产能为1.2-GW/年的超级工厂,开始建造100MW电解槽,这是迄今为止世界上最大的电解槽。总部位于威斯康星州的Advanced Ionics开发了一种电解槽,仅需要35kWh/kgH2的电力。总部位于洛杉矶的初创公司H2U Technologies展示了一种新的PEM电解槽堆,它用“廉价且丰富的催化剂材料”取代了标准的铱催化剂。替代催化剂的开发具有重要意义,因为铂族金属材料的来源高度受限,例如因为铱是PEM电解槽的主要催化剂,这可能会导致供应链短缺和价格上涨。 美国即将成为清洁氨的主要出口商 氢贸易目前处于起步阶段,但在未来十年内可能会出现巨大增长。国际能源署估计,到2030年,出口量将超过12MtH2/y的清洁氢气(及其衍生物,如清洁氨)。预计未来几十年出口市场将快速增长。氢能委员会评估到2050年,国际贸易量约为190MtH2/y。但是,仍然需要解决运输和成本的挑战。 美国具有从一系列国家能源中生产清洁氢的独特优势,例如,相对于其他地区的低廉价格、强大的创新技术能力、位于沿海的氢枢纽和港口、世界一流的储存二氧化碳的地质条件,以及对清洁氢强有力的政策支持,美国有能力成为清洁氢及其衍生物的主要出口国。美国设定了一个长期目标(从2030年开始),通过出口清洁氢和确保美国盟友们的能源安全来确立美国在全球能源转型中的领导地位,但该战略并未给出氢贸易的具体目标。 美国可能会在2027年开始以氨的形式出口清洁氢,并可能在2030年成为最大的出口国之一。美国墨西哥湾沿岸(Gulf Coast)拥有使美国成为全球清洁氢出口国的关键优势。虽然由于目前天然气供应充足,最初出口的将是蓝氨,但美国项目发起者也在考虑出口绿氨,这将使美国能够服务于具有不同低碳程度要求的市场。项目发起者们还考虑出口绿色和蓝色甲醇、电子燃料和蓝色氢气(在液化天然气出口终端)。 欧洲和日本/亚洲地区是主要的目标市场。多家美国公司已与潜在进口商(如JERA、Mitsubishi、Mitsui、Lotte Fine Chemical、Uniper、RWE、Rotterdam)签署了谅解备忘录。 结论与展望 IRA是推进美国清洁氢经济和帮助难以电气化的行业实现脱碳的里程碑。美国政府的大力支持将加速清洁氢的部署,从而通过规模化、学习和创新来降低成本,这将使美国清洁氢的成本较竞争者出现数年的差距。虽然45V税收抵免的实施规则仍存在不确定性,但美国有望成为新兴清洁氢产业最有潜力的市场之一。 尽管IRA无疑将加速美国经济向净零排放持续过渡,但它仍需要采取一系列保护主义措施,这些措施主要针对中国,但也可能会伤害其他地区。这在欧洲和其他地方引起了批评,例如涉及到电动汽车的电池生产。此外,清洁氢的生产税收抵免(PTC)的规模和性质引起了其他地区对这些激励措施可能导致全球氢行业以及供应链中出现扭曲竞争的担忧。在此背景下,IRA条款的实施对美国乃至全球清洁氢发展至关重要,IRS指导规则在全球范围内受到高度关注。其中一个问题是IRA没有对清洁氢生产补贴的金额设定上限。欧盟委员会和美国正在通过专门的美欧工作组解决这些问题,他们最近启动了清洁能源激励对话,以协调各自的激励计划,从而实现相互促进。美国和欧盟都希望启动国内绿色氢生产以减少排放。随着俄乌冲突以及中国的崛起,美国和欧盟比以往任何时候都更有动力进行合作和深化伙伴关系,特别是在它们具有互补优势的绿色氢市场上。 IRA的清洁氢激励措施促使其他地区不得不为了采取新措施以保持竞争力,避免被甩在后面。 在欧洲,作为欧盟委员会(EC)为提高欧盟工业竞争力而提出的更广泛的《净零工业法案》(Net Zero Industry Act)的一部分,欧盟委员会启动了欧洲氢能银行(EHB),通过弥补和降低可再生氢与化石燃料之间的成本差距来加速对可再生氢的投资。通过EHB,欧盟委员会正在为可再生氢生产创立一个拍卖机制,该机制在十年内将依据每千克氢生产的固定溢价(fixed premium)的形式向氢生产商提供补贴。第一次试点拍卖将于2023年秋季启动,并将得到创新基金8亿欧元的支持。未来预计以竞争性拍卖的形式支持氢能生产将成为欧洲市场的长期特征。此外还有其他资金支持,例如“欧洲共同利益重大项目”(Important Projects of Common European Interest)。可再生能源发电拍卖的经验表明,拍卖可以为支持技术成本的快速下降做出重大贡献。尽管取得了积极进展,但挑战依然存在,包括需要大量额外资金来加速欧盟绿色氢生产的增长,以及欧盟层面此类资金的可获得性。 在加拿大,联邦政府宣布了新的清洁氢激励措施,以提高加拿大作为氢气生产和出口地区的竞争力,其新激励措施与美国类似。加拿大根据制氢的生命周期碳强度和劳动力要求,引入了高达40%的制氢投资税收抵免(ITC),为清洁发电系统带来30%的ITC,为适用于CCS(Carbon Capture and Storage)设备的CCUS技术(Carbon Capture, Utilization and Storage)提供50%的ITC,清洁技术制造和加工的30%ITC。到2035年,这些抵免中的大部分将被逐步淘汰。这些激励措施将补充加拿大现有的碳定价和信用体系。加拿大最近推出的2023年预算,即加拿大制造计划(A Made-In-Canada Plan)便包含了在2023年至2035年间为清洁氢ITC提供177亿加元(126亿美元)的资金。 澳大利亚还将根据IRA修订其2019年《国家氢能战略》(National Hydrogen Strategy),并将向可再生能源投资者提供更多支持,以最大限度地提高其投资收益,特别是要通过国家重建基金(National Reconstruction Fund)进行支持。 鉴于清洁氢技术目前正处于早期阶段,政府在支持这一行业发展方面发挥着至关重要的作用。从美国获得的主要经验是,需要简单、可预测和有利的政策,包括对早期项目的大量激励、不过度监管,以及采取具有商业头脑的办法鼓励投资,为绿色氢产业的扩张创造有利环境。 最后,任何计划都需要确保竞争不被扭曲,公平贸易不被破坏。国际合作和伙伴关系对于推进绿色氢及其脱碳潜力至关重要。